【借地権割合】

価格計算の基礎

更新日:2026/06/15

借地権相談所のピピッチです。

今回は、「借地権割合」や「借地権価格」について、できるだけわかりやすく話していくよ。

「借地権っていくらくらいの価値があるの?」

「借地権割合って何?」

という疑問が出てくることがあるよね。

今回は、借地権割合の意味、調べ方、計算方法、注意点まで、重要なところだけを解説していきます。

借地権買取対応エリアは1都3県になります。

一部エリア内でもご希望に添えない可能性があります。

目次〔開く〕

借地権割合の調べ方を詳しく解説

借地権割合は国税庁のホームページに記載されており誰でも見ることが可能です。

路線価は相続税の計算をするさいに用いられる指標となります。

借地権割合も記載されているので路線価図の見方から借地権割合の見方など説明します。

借地権価格とは

借地権は、土地を借りて建物を所有するための権利だけど、相続や贈与の場面では財産として評価されることがあるんだ。

だから、借地権を相続したときや売却を考えるときには、借地権にどれくらいの価値があるのかを確認することが大切だよ。

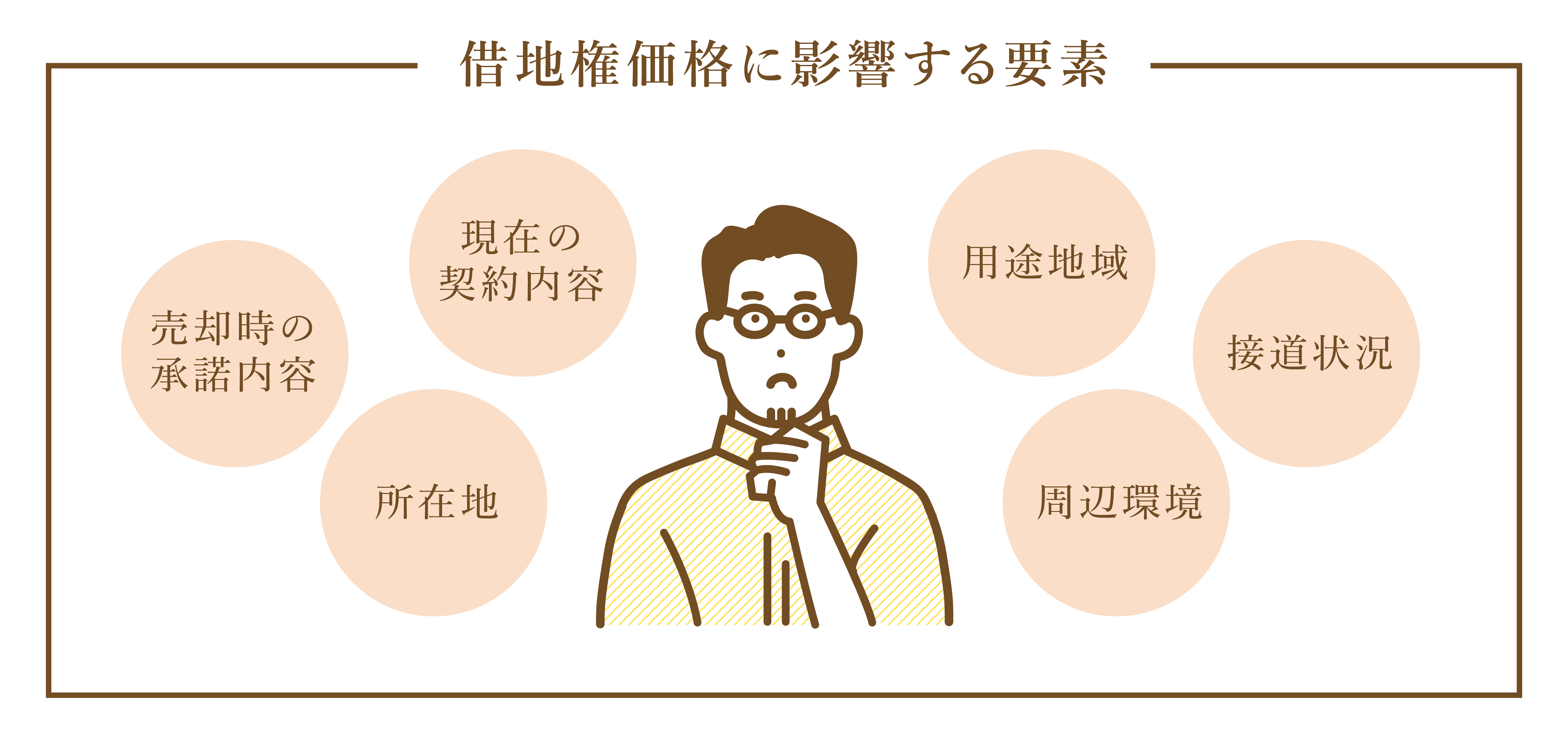

借地権価格はあくまで評価の目安で、実際の売却価格は地主さんの承諾、契約内容、土地の条件、地域性などによって変わることがあるよ。

とは、借地権が有する経済的価値を可視化するために示されるもので、主にのとなるの際に使用されます。

不動産鑑定評価基準では、借地権の価格は「借地法に基づき土地を使用収益することにより、借地人に帰属する経済的利益を貨幣額で表示したものである」と規定されています。

一概に借地権価格と言っても昨今の市場においては、一部都心部をのぞいては流通性が乏しいため、市場価格のにてが行われるケースは。

実際の所、売却をする際は土地所有者の譲渡承諾(譲渡承諾料の決定まで)が必要となり、かつ現在の、売却時のによっても売買価格は。

その他、所在地、用途地域、接道状況、周辺環境等によります。

なお、「借地権価格」は地価公示価格と連動はしていないので注意が必要です。

その他、借地権の更新料・名義書換料・条件変更承諾料の支払い相場においても、借地権価格の何%なのかで計算を行います。

借地権割合とは

たとえば、借地権割合が70%なら、その土地の価値のうち70%が借地権の価値として考えられるんだ。

借地権の価値を計算するための目安になるんだね。

借地権割合は、相続税や贈与税の評価で使われることが多く、国税庁の路線価図や評価倍率表で確認できるよ。

の一つです。相続が発生した場合にはとなります。

財産の評価をする為に、国税局が各地域ごとにを設定しており、借地権価格を算出する為に、借地権割合を用いります。

土地の値段の何割までが、借地権に相当するかという数値のことです。

借地権割合は路線価図で確認することが出来ます。一般的に、地価の高い地域ほど借地権割合は高くなり、東京のでは、ではの割合の場合が多いようです。

(例)更地評価額が1,000万円で、借地権割合が70%の場合→「1,000万×70%=700万円」

この700万円が相続税の対象額です。

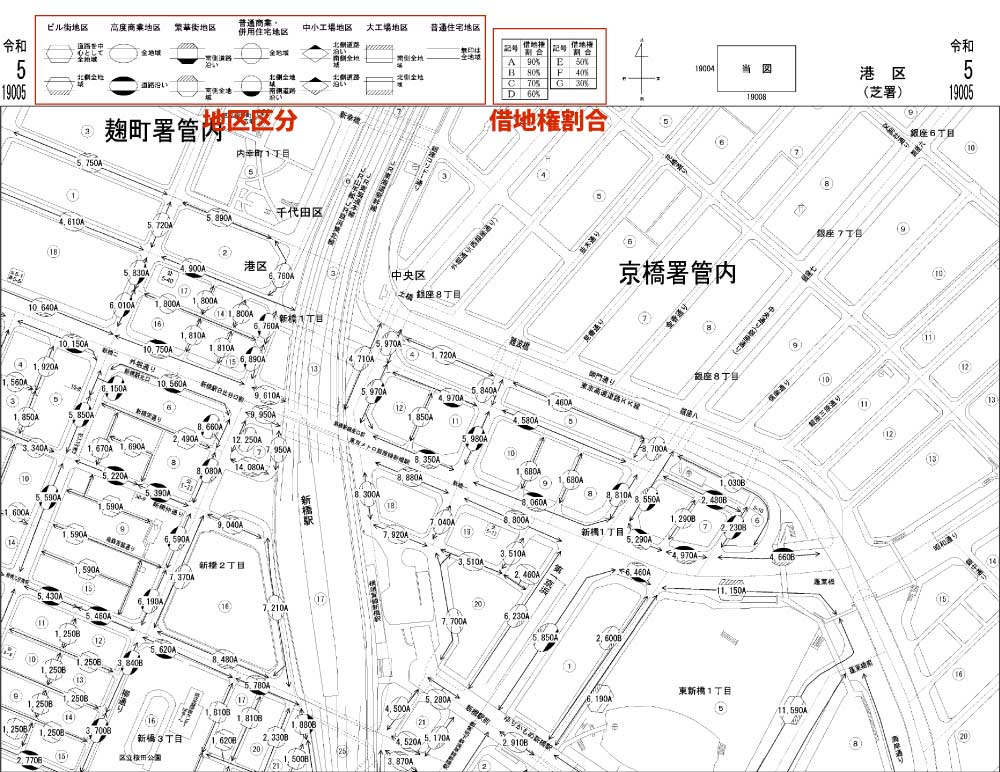

国税庁ホームページ(路線価の確認)

借地権買取対応エリアは1都3県になります。

一部エリア内でもご希望に添えない可能性があります。

路線価図の説明

地価が高い地域ほど、借地権割合も高くなる傾向があるんだ。。

東京の商業地では80%から90%、住宅地では60%から70%くらいになることも多いよ。

ただし、同じ地域でも土地の形や道路との関係、利用状況などによって評価は変わるから、数字だけで判断しないことが大切だよ。

は、路線(道路)に面する宅地の(千円単位の表示)の事であり、路線価が定められている場合に用いります。

路線価がに関しては、各市区町村のを確認します。

(例)路線価図に「800C」と記載があった場合 (Cの借地権割合=70%)

→の価額がで表示されている為、800×1,000円で、この場合1㎡当たりの路線価が800,000円で借地権割合が70%である事を示しています。

路線価図の見方

路線価とは、道路に沿った土地の1平方メートルの平均的な価格(千円で示される)のことを指します。

この価格は、その地域の土地の価値を評価する際に使われます。

借地権割合の見方

とは、土地を貸宅地(借地権)としていた場合に、借地権をとなります。商業地などは借地権割合が高くなっています。

| 記号 | A | B | C | D | E | F | G |

|---|---|---|---|---|---|---|---|

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

| 記号 | A | B | C | D | E | F | G |

|---|---|---|---|---|---|---|---|

| 底地割合 | 10% | 20% | 30% | 40% | 50% | 60% | 70% |

※底地割合に関しては路線価図に記載がありません。自用地を100%とした場合に借地権割合を差し引き算出した割合になります。

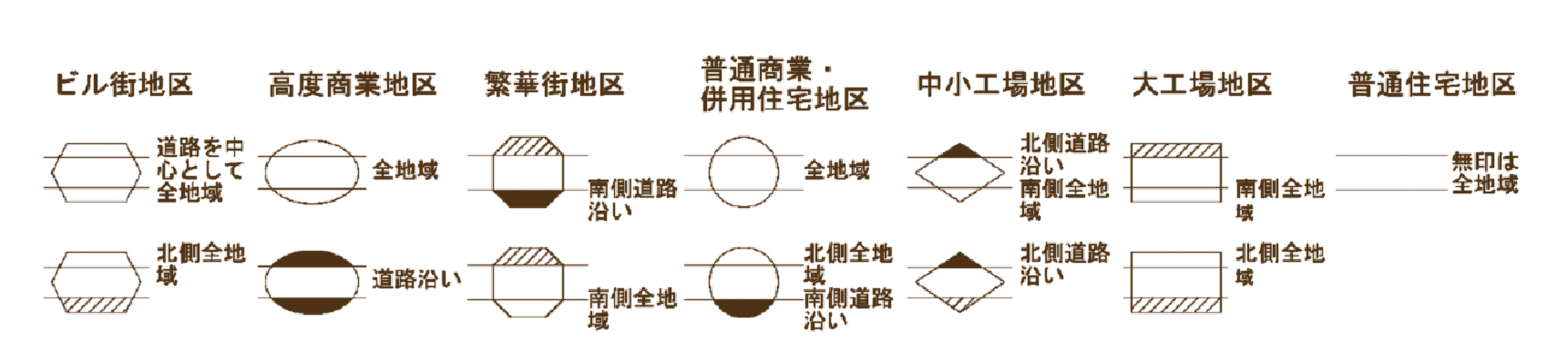

地区区分の見方や説明

路線価図で評価する宅地を利用状況などにより国税庁によって定められた地区になります。

①ビル街地区

丸の内や大手町などをイメージしていただくとわかりやすいと思いますが、都心部に位置することが多く、主にやが立ち並ぶエリア。ビジネスエリアとしての機能が中心で、多くの企業や事務所が集まっている地区となります。

②高度商業地区

東京でいえば銀座をイメージしていただくとわかりやすいと思いますが、やが密集している地区となります。

③繁華街地区

歌舞伎町・六本木などをイメージしていただくとわかりやすいと思いますが、などが集まる地区になります。

④普通商業・併用住宅地区

商店街の周辺をイメージしていただくとわかりやすいと思いますが、がしている地区。ショップ、カフェ、小売店などが路面に並ぶ一方、上階には住宅やアパートが存在する地区になります。

⑤普通住宅地区

など、静かで落ち着いた環境が特徴で、

⑥中小工場地区

主にやが集まる地区になります。

⑦大工場地区

なやが集まるエリア。インフラがしっかりと整備されており、労働者の集住や物流施設も充実している地区になります。

路線価の計算方法

土地の評価額に借地権割合を掛けることで計算するんだ。

土地の評価額 × 借地権割合

ってことだね。

たとえば、土地の評価額が1,000万円で、借地権割合が70%の場合は、

1,000万円 × 70% = 700万円。

この700万円が、借地権価格の目安になるよ。

ただし、実際の評価では、路線価や土地の面積、奥行補正、土地の形、接道状況なども関係してくるよ。

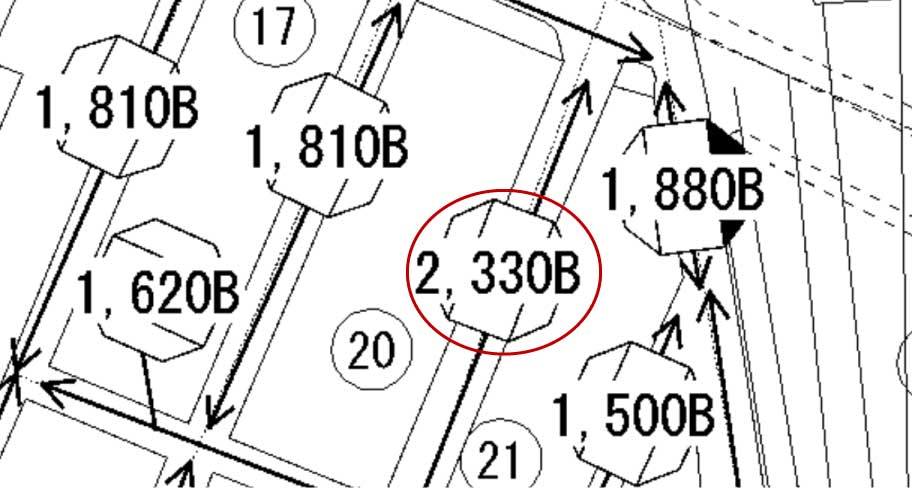

にはとが表記されています。数字は(千円)、アルファベットはを示しています。

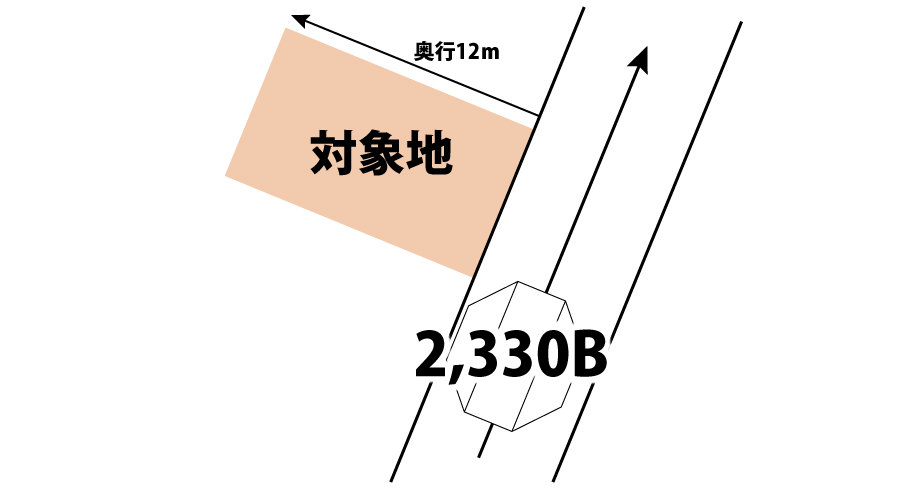

それでは赤く丸で囲んだところに対象地があると仮定し下図のような奥行12m、大きさ100㎡の土地があった場合の自用地価格・借地権価格・底地価格を計算してみます。

対象地の地区区分:ビル街地区

借地権割合:80%

対象地奥行き:12m

| 自用地の価格 |

|---|

| 2,330,000円(路線価額)×100㎡(土地の大きさ)=233,000,000円 233,000,000円×0.91(奥行補正率)= |

| 借地権割合の価格(借地権価格 |

|---|

| 212,030,000円×80%= |

| 底地割合の価格(底地価格) |

|---|

| 212,030,000円×20%= |

上記が、自用地価格、借地権価格、底地価格を路線価より計算した金額になります。

奥行補正率に関しては国税庁のホームページに記載されています。

また、今回の計算は奥行のみ指標として入れてありますが、などによってもがかかります。

参照:国税庁 奥行補正率表

借地権買取対応エリアは1都3県になります。

一部エリア内でもご希望に添えない可能性があります。

路線価がない地域はどうする?

地域によっては、路線価が設定されていない場所もあるよ。

3,300万円 × 1.1 = 3,630万円。

この3,630万円が土地の評価額の目安になるよ。

路線価がない場合でも、別の評価方法があるんだね。

固定資産税評価額は、固定資産税・都市計画税の納税通知書や評価証明書で確認できるよ。

すべての地域で路線価が振られているわけではありません。市街化調整区域などには路線価は振られていないことが一般的です。

それでは路線価の設定がない地域は評価額などはどのように算出されているのかを説明します。

路線価の設定がない地域は倍率方式で計算

は郊外などで多く見受けられます。

路線価の設定がない地域の評価額の出し方はと言いう計算方法が用いられ、その倍率方式はとその地域にが出しているをが評価額となります。

(固定資産税評価額×国税庁の倍率)=相続税評価額

上記の計算方式となります。

固定資産税評価額はどこで調べるのか?

固定資産税評価額は毎年4月もしくは6月に固定資産納のが届きます。その納税通知書に記載されています。

もしくは、対象地のを取得することで固定資産税評価額がわかります。

倍率方式での計算方法

例:33,000,000円の固定資産税評価額で倍率が1.1倍の地域だった場合

33,000,000円×1.1倍=36,300,000円

上記がからを使用して相続税路線価を算出した金額になります。

また、固定資産税評価額から算出する場合でもなどになります。

参照:国税庁 評価倍率表

借地権価格の地域性

借地権割合はあくまで評価の目安であって、実際の売買価格がそのまま決まるわけではないよ。

借地権の価格は、地域性や取引のしやすさに大きく左右されるんだ。

さらに、売却時には地主さんの譲渡承諾、承諾料、契約内容、土地の形、接道状況、周辺環境なども関係してくるよ。

数字だけ見て判断しないほうがよさそう。

特に借地権の売却や相続では、税務上の評価額と実際の売却価格が違うこともあるから、専門的な確認が大切だよ。

借地権価格については、地域性により非常に左右されます。

地域によって、な所と、そういうとではもちろん価格の付き方も変わってきますので、借地権価格の一般的な基準というものは地域性に準じることが多く、あまり設定がされていないのが現状です。

また、借地権を売却する場合や、底地を買い取る場合にも借地権割合を目安に価格交渉がなされる事もございますが、これも絶対的なものではなくあくまで尺度の一つとして考えておくぐらいの方が良いと思います。